Você é MEI e quer um plano melhor pelo CNPJ?

Você abriu o MEI, paga R$ 500, R$ 700 ou mais no plano individual e descobriu que existe uma alternativa pelo CNPJ. Só que cada operadora pede uma coisa diferente: número de vidas, tempo de CNPJ, atividade compatível. Aí bate a dúvida.

Se você é MEI, provavelmente já passou por isso:

- Recebe orçamentos muito diferentes entre operadoras e não sabe quem está certo

- Tem medo de cancelar o plano individual e perder a carência já cumprida

- Não sabe se Bradesco, SulAmérica ou Amil aceita o seu MEI sozinho

- Ouviu que o plano PJ via MEI é mais barato, mas não confia no reajuste futuro

- Quer um corretor que continue presente depois da assinatura, não só na venda

Este guia explica como funciona o plano de saúde MEI, quem pode contratar, quanto custa e como migrar sem perder histórico.

Como funciona (em 5 passos)

- Análise de perfil gratuita — entendemos seu CNPJ, dependentes e plano atual. Assim você sabe se faz sentido migrar antes de cotar.

- Cotação com várias operadoras — comparamos Bradesco, SulAmérica, Amil, Porto, Unimed e regionais. Você vê o cenário real, não a média do mercado.

- Validação de rede e carência — confirmamos hospitais, laboratórios e especialistas que você usa. Nada de surpresa depois da assinatura.

- Migração com janela de sobreposição — cuidamos da carta de permanência e da troca de plano. Você não fica descoberto em momento nenhum.

- Pós-venda ativo no WhatsApp — autorizações, segunda via, renegociação no aniversário do contrato. O reajuste se mantém controlado ao longo dos anos.

O que é plano de saúde para MEI e quem pode contratar

Plano de saúde para MEI é um plano coletivo empresarial contratado pelo CNPJ de Microempreendedor Individual, regulado pela Lei 9.656/1998 e amparado pela Lei Complementar 123/2006, que criou o MEI. Na prática: você usa o CNPJ no lugar do CPF e contrata com regras de pessoa jurídica.

Quem pode contratar:

- Profissional com CNPJ MEI ativo e atividade compatível com o CNAE permitido

- Titular do CNPJ, incluindo dependentes legais (cônjuge e filhos)

- MEI em dia com o DAS (Documento de Arrecadação Simplificada)

O plano MEI não é plano individual disfarçado. Ele segue regras de plano coletivo empresarial: reajuste por sinistralidade, faixas etárias da ANS e contrato entre operadora e empresa contratante. Entenda as diferenças na página sobre plano de saúde empresarial completo.

Requisitos básicos para contratar

Antes de cotar, tenha em mãos:

- CNPJ MEI ativo com pelo menos 6 meses (regra de mercado, não da ANS)

- CNAE compatível — algumas operadoras restringem certas atividades

- CCMEI atualizado (Certificado de Condição de Microempreendedor Individual)

- Últimas guias DAS pagas como comprovação de atividade

- Documento de identidade e CPF do titular e dependentes

Bradesco e SulAmérica costumam pedir CCMEI mais o último DAS. Tem operadora que aceita CNPJ recém-aberto, mas com lista restrita de planos. Mantenha o DAS em dia — comprovação de atividade é critério recorrente no Portal do Empreendedor.

MEI 1 vida, 2 vidas ou mais: quantas pessoas precisa ter no plano

Cada operadora define o mínimo de vidas para contratos coletivos empresariais. Não é regra da ANS — é política comercial. Por isso o mesmo MEI pode ser aceito em uma operadora e recusado em outra.

| Operadora | Mínimo de vidas | Observação |

|---|---|---|

| Bradesco Saúde | ~3 vidas | Aceita titular + 2 dependentes |

| SulAmérica | 2 a 3 vidas | Varia por produto e região |

| Amil | Varia | Depende da região e do produto contratado |

| Hapvida / NotreDame | Varia | Algumas modalidades aceitam 1 vida |

Dados de referência — maio/2026. Os mínimos de vidas variam por operadora, produto e região. Confirme na cotação.

Vida no plano é cada pessoa coberta — titular mais dependentes. MEI casado com um filho? Já são 3 vidas.

E se nenhuma operadora aceitar meu MEI sozinho?

MEI sem dependentes e nenhuma operadora regional aceita 1 vida? Duas saídas legítimas:

- Incluir um dependente legal (cônjuge ou filho) — eleva para 2 vidas e abre o leque de operadoras

- Adesão via entidade de classe — categorias como advogados (OAB) e contadores (sindicato) têm planos coletivos por adesão, separados do empresarial

Plano via empresa "laranja" ou MEI fictício? Não recomendamos. É irregular e pode levar à rescisão do contrato com perda total de carência.

Quanto custa um plano de saúde MEI: faixas de preço e o que influencia

O valor do plano de saúde MEI depende de idade, região, abrangência, acomodação, coparticipação e rede credenciada. Não existe preço único — existe combinação de variáveis.

Os fatores que mais pesam:

- Idade do titular e dependentes — segue as 10 faixas etárias da ANS (RN 63/2003)

- Região de cobertura — municipal, estadual, regional ou nacional

- Acomodação — apartamento custa mais que enfermaria

- Coparticipação — reduz mensalidade, aumenta custo por uso

- Rede credenciada — planos com hospitais top-tier custam mais

Planos via MEI tendem a ser mais baratos que os PF porque o reajuste é negociado em grupo e o risco é diluído. O plano individual segue o teto de reajuste da ANS — historicamente acima do reajuste médio de coletivos com baixo uso.

A economia varia por perfil. Em alguns casos o PF é competitivo (perfis de alta sinistralidade, regiões com pouca rede coletiva). Por isso a cotação consultiva existe — para mostrar o cenário real do seu caso, não a média do mercado.

Por que o reajuste do plano MEI é diferente do PF

O plano individual tem reajuste anual limitado pelo teto da ANS, divulgado em maio. O plano coletivo empresarial — incluindo o MEI — tem reajuste por sinistralidade, calculado com base no uso do grupo nos últimos 12 meses.

Resumindo: grupo com pouco uso paga reajuste menor; grupo com muito uso, paga mais. E não tem teto regulado pela ANS.

É por isso que o pós-venda importa. A gestão de sinistralidade e a renegociação no aniversário do contrato seguram o reajuste em níveis aceitáveis. Veja como funciona o reajuste do plano empresarial.

"Plano MEI não é só ter CNPJ — é encaixar o seu CNPJ na operadora certa, com a quantidade de vidas certa e o histórico de carência certo. A diferença entre acertar e errar isso aparece no boleto do segundo ano."

Principais operadoras que aceitam MEI

As operadoras mais procuradas para plano MEI. Cobertura e mínimos de vidas variam por região e por produto — confirme na cotação.

| Operadora | Mínimo de vidas | Abrangência típica | Diferencial |

|---|---|---|---|

| Bradesco Saúde | ~3 | Nacional | Rede ampla, força em SP e RJ |

| SulAmérica | 2 a 3 | Nacional | Reembolso forte, atendimento digital |

| Amil | Varia | Regional (SP/RJ forte) | Preço competitivo na grande SP |

Dados de referência — maio/2026. Os mínimos de vidas e abrangências variam por operadora, produto e região. Confirme na cotação.

Bradesco Saúde para MEI

3 vidas é o que a Bradesco Saúde costuma pedir no contrato MEI. Abrangência nacional, rede robusta — está entre as operadoras com mais hospitais top-tier conveniados em SP e RJ. Escolha frequente quando o MEI tem família (titular + cônjuge + filho).

SulAmérica para MEI

Com a SulAmérica, o mínimo fica entre 2 e 3 vidas, dependendo do produto e da região. O ponto forte aqui é o reembolso: consultas e exames fora da rede, ideal para quem viaja ou mora em cidades médias. A plataforma digital e a telemedicina são bem avaliadas por quem usa.

Amil para MEI

A Amil concentra força em São Paulo e Rio de Janeiro. Aceita MEI conforme produto e região — em alguns planos regionais, grupos menores passam. O preço é competitivo nos planos com rede própria, como Total Care e Pró-Cardíaco.

Hapvida/NotreDame, Unimeds regionais e Porto Saúde também atendem MEI em condições específicas. A cotação WeCare cobre todas as opções viáveis no seu perfil.

Carência no plano MEI: o que a ANS garante e o que a operadora pode exigir

Carência é o tempo entre a contratação e o direito de usar cada cobertura. A Lei 9.656/1998 define prazos máximos — toda operadora precisa respeitar.

| Cobertura | Prazo máximo |

|---|---|

| Urgência e emergência | Até 24 horas |

| Consultas e exames simples | Até 30 dias |

| Internações e exames complexos | Até 180 dias |

| Partos a termo | Até 300 dias |

| Doenças e lesões preexistentes (CPT) | Até 24 meses |

A operadora pode oferecer prazos menores, nunca maiores. Em planos coletivos empresariais com mais vidas, é comum reduzir ou isentar parte da carência. Veja os 3 caminhos legais para ter cobertura sem carência.

Aproveitamento de carência: já cumpriu carência em um plano anterior? Dá para pedir aproveitamento na migração. Duas opções:

- Compra de carteira: a operadora aceita reduzir carências com base no plano anterior, mediante análise

- Portabilidade de carências (ANS): regulada pela RN 438/2018, com regras de compatibilidade entre planos

CPT (Cobertura Parcial Temporária): declarou doença preexistente? A operadora pode aplicar até 24 meses de CPT para procedimentos de alta complexidade ligados àquela condição. Não é negativa total — é limitação temporária.

Nenhuma operadora elimina 100% da carência pelo simples fato de ser MEI. Quem promete isso vende expectativa, não contrato. O que existe é redução mediante análise. Consulte as regras atualizadas na Agência Nacional de Saúde Suplementar (ANS).

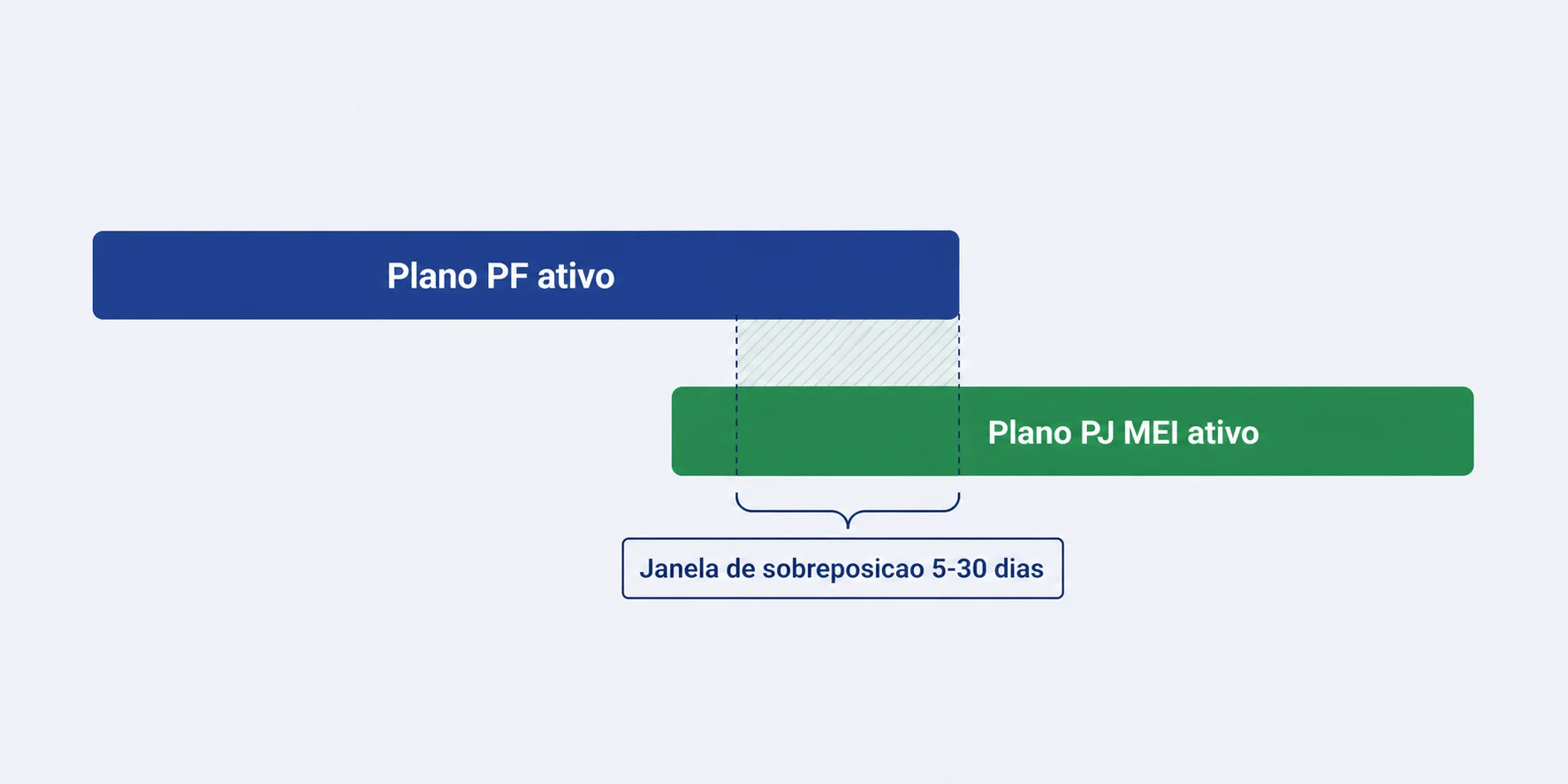

Como migrar do plano PF para o plano MEI sem perder histórico

Migrar do plano individual para o plano MEI tem cinco passos. O ponto crítico é a janela de sobreposição: você só cancela o plano antigo depois que o novo está ativo e a carência foi negociada.

- Abrir ou regularizar o MEI — CNPJ ativo com pelo menos 6 meses (regra da maioria das operadoras)

- Solicitar carta de permanência à operadora atual — comprova tempo de plano e carências cumpridas

- Cotar o plano MEI com várias operadoras, anexando a carta de permanência para negociar redução de carência

- Validar a rede credenciada dos planos cotados — confirmar hospitais, laboratórios e especialistas que você usa

- Cancelar o plano PF só depois que o novo estiver vigente — sobreposição de 5 a 30 dias evita ficar descoberto

Carta de permanência: documento gratuito, toda operadora é obrigada a fornecer. Contém data de início, carências cumpridas e procedimentos já liberados. É a sua moeda de negociação com a nova operadora.

A WeCare cuida da carta de permanência, da negociação de carência e da janela de sobreposição. Você não precisa fazer isso sozinho. Conheça o processo de migração de plano de saúde.

Erros mais comuns ao contratar plano MEI (e como evitar)

O que mais vemos na prática (e dá para evitar):

5 erros que custam caro

- Escolher pela mensalidade sem olhar o reajuste do segundo ano — plano barato no primeiro ano pode dobrar de preço na renovação se o grupo tiver alta sinistralidade

- Ignorar a rede credenciada — confirme hospitais, laboratórios e especialistas que você realmente usa antes de assinar

- Não declarar doença preexistente — omissão pode levar à rescisão do contrato; o correto é declarar e aceitar a CPT

- Contratar abrangência excessiva — plano nacional para quem só atende em SP é custo desperdiçado

- Não verificar o tempo mínimo de CNPJ — algumas operadoras exigem 6 meses, outras aceitam menos; saber antes evita retrabalho

Confiar em corretor que some depois da venda. Sem pós-venda, você só descobre o problema no reajuste — e aí já é tarde.

Plano de saúde para profissional liberal via CNPJ: vale a pena?

Médicos, advogados, dentistas, contadores, arquitetos, engenheiros, psicólogos e demais profissionais liberais são o público que mais ganha com o plano MEI. A combinação é direta: profissional com renda PF alta + CNPJ ativo + mensalidade do plano individual cara = economia imediata de 20-40% ao migrar para o coletivo empresarial.

Por que o profissional liberal se beneficia tanto

Três razões explicam a economia:

- Faixa etária 30-50 anos — a maioria dos profissionais liberais está nessa faixa, onde a tarifa por idade é mais baixa que a média do mercado PF

- Reajuste por sinistralidade do grupo — se a operadora conseguir agregar perfis similares, o grupo fica mais estável e o reajuste é controlado

- Poder de negociação — diferente do plano PF (preço de tabela), o PJ permite cotar entre 4-6 operadoras e escolher a melhor proposta

Comparativo rápido: PF individual vs PJ MEI para profissional liberal

| Critério | Plano PF individual | Plano PJ via MEI |

|---|---|---|

| Faixa etária 30-50 anos (apartamento, SP) | R$ 800-1.400/mês | R$ 500-900/mês |

| Reajuste anual | Teto ANS (2026: 6,06% a 10,90% conforme faixa) | Por sinistralidade do grupo (varia 5-25%) |

| Cobertura nacional | Sim | Sim (verificar produto) |

| Inclusão de dependentes | Cônjuge e filhos | Cônjuge, filhos e até 1 funcionário CLT |

| Carência | Padrão ANS, sem redução | Redutível com carta de permanência |

Faixas de referência — junho/2026, perfil apartamento SP. Valores finais dependem de idade, região, coparticipação e rede. Solicite cotação para o seu CNPJ.

Casos típicos que valem muito a pena

- Médico e dentista — uso frequente do plano e faixas etárias intermediárias. Migração para PJ reduz mensalidade em 25-40% na maioria dos casos

- Advogado e contador — perfil de uso baixo/médio; economia de 20-30% mantendo rede compatível

- Arquiteto e engenheiro — perfil de baixo uso; maior poder de barganha na cotação multi-operadora

- Profissional liberal com dependentes — ao incluir cônjuge e filhos, amplia o leque de operadoras e o efeito de grupo reduz a sinistralidade

A regra de ouro: se você paga acima de R$ 700/mês no PF e tem CNPJ MEI ativo há mais de 6 meses, vale cotar PJ. Em 9 de 10 casos a economia é real.

Plano de saúde PJ: como contratar pelo CNPJ e quanto custa

"Plano de saúde PJ" é o jeito informal de chamar o plano coletivo empresarial contratado por pessoa jurídica. É a mesma coisa que "plano MEI" — o CNPJ é o que muda a relação contratual. Quem pode contratar: MEI, EI (Empresário Individual), Ltda unipessoal, pequenas empresas (2-50 vidas) e médias (acima de 50).

Quanto custa um plano de saúde PJ em 2026

Os valores variam muito por perfil. A média de mercado 2026 para o segmento PME em São Paulo (2-15 vidas, enfermaria):

- Faixa 0-18 anos: R$ 200-280/vida/mês

- Faixa 19-23 anos: R$ 250-350/vida/mês

- Faixa 24-28 anos: R$ 280-380/vida/mês

- Faixa 29-33 anos: R$ 320-430/vida/mês

- Faixa 34-38 anos: R$ 360-500/vida/mês

- Faixa 39-43 anos: R$ 420-580/vida/mês

- Faixa 44-48 anos: R$ 500-720/vida/mês

- Faixa 49-53 anos: R$ 620-880/vida/mês

- Faixa 54-58 anos: R$ 800-1.150/vida/mês

Valores de referência — junho/2026, enfermaria, abrangência regional, sem coparticipação. Acomodação apartamento adiciona 30-50%. Coparticipação pode reduzir 15-25% da mensalidade.

Mínimo de vidas para PJ: cada operadora define o seu

A ANS não define mínimo de vidas — é política comercial. Os números mais comuns em 2026:

- Bradesco Saúde, SulAmérica, Porto Seguro: 3 vidas

- Amil, Hapvida: 2 vidas (varia por região)

- Alice, Sami: 1 vida (apenas em produtos específicos, geralmente com coparticipação)

- Unimed (cooperativas regionais): 1 a 3 vidas conforme a unidade

Se você tem 1 vida só e quer PJ, as opções realistas são: (a) incluir um dependente legal (cônjuge ou filho) para chegar a 2-3 vidas; (b) entrar em um plano coletivo por adesão via conselho de classe (OAB, CRM, CRO etc.); (c) considerar Alice ou Sami com coparticipação alta.

Plano PF vs Plano PJ via MEI: comparativo direto

| Critério | Plano Individual (PF) | Plano MEI (PJ Coletivo) |

|---|---|---|

| Contratante | Pessoa física (CPF) | Pessoa jurídica (CNPJ MEI) |

| Reajuste anual | Limitado pelo teto da ANS | Por sinistralidade do grupo |

| Mínimo de vidas | 1 (você) | 1 a 3, conforme operadora |

| Cancelamento unilateral | Operadora não pode cancelar por uso | Operadora pode rescindir o contrato coletivo |

| Carências | Padrão ANS, sem negociação | Pode ser reduzida na contratação |

| Mensalidade média | Mais alta | Tende a ser mais baixa |

| Documentação | Apenas CPF e identidade | CCMEI, DAS, CNPJ + identidade |

| Adequado para | Quem não tem CNPJ | MEI com CNPJ ativo |

O PF tem mais proteção regulatória contra cancelamento, mas paga por isso na mensalidade. O PJ MEI é mais barato e flexível, com a contrapartida de reajuste variável e regras coletivas.

Como a WeCare ajuda o MEI a escolher o plano certo

Não somos operadora. Comparamos várias e recomendamos a que melhor encaixa no seu perfil — idade, dependentes, região, uso esperado, orçamento. Sem viés de marca.

O que fazemos por você:

- Análise de perfil gratuita — entendemos seu CNPJ, dependentes e uso atual de plano

- Cotação multi-operadora — Bradesco, SulAmérica, Amil, Porto, Unimed e regionais

- Suporte na migração PF→PJ — carta de permanência, negociação de carência, janela de sobreposição

- Pós-venda ativo no WhatsApp — autorizações, segunda via, dúvidas de rede

- Gestão de sinistralidade — acompanhamos o uso do grupo e renegociamos no aniversário do contrato

98% dos nossos clientes renovam o plano após o primeiro ano. O custo se mantém controlado porque o pós-venda existe de verdade — não é só discurso de venda.

Perguntas frequentes

MEI pode ter plano de saúde empresarial?

Sim. O MEI tem CNPJ ativo e pode contratar plano coletivo empresarial — regulado pela ANS (Lei 9.656/1998). A Lei Complementar 123/2006 reconhece o MEI como pessoa jurídica para fins de contratação. Cada operadora define o próprio mínimo de vidas, não existe regra única.

Quantas vidas o MEI precisa para contratar plano empresarial?

Depende da operadora. Bradesco geralmente pede cerca de 3 vidas, SulAmérica aceita 2 a 3, Amil varia por região e produto. O mínimo conta o titular mais dependentes legais. Algumas operadoras regionais aceitam 1 vida em produtos específicos. A ANS não define mínimo — é política comercial de cada uma.

Plano MEI tem carência?

Tem. Os prazos máximos vêm da Lei 9.656/1998: 24 horas para urgência, 30 dias para consultas, 180 dias para internações e 300 dias para parto a termo. No plano coletivo, a operadora pode reduzir esses prazos — mas nunca aumentar. Doenças preexistentes podem ter Cobertura Parcial Temporária de até 24 meses.

Quanto custa um plano de saúde MEI por mês?

Depende de idade, região, abrangência, acomodação, coparticipação e rede credenciada. Não existe preço único de mercado. Em geral, o plano MEI fica mais barato que o PF de mesma cobertura porque o reajuste é por sinistralidade do grupo. Para saber seu valor real, cote com várias operadoras.

Qual o tempo mínimo de CNPJ MEI para contratar plano?

A maioria das operadoras pede 6 meses de CNPJ ativo. Não é exigência da ANS — é política comercial. Algumas operadoras aceitam CNPJ mais novo, mas com lista restrita de produtos. Mantenha o DAS em dia: comprovação de atividade é critério recorrente.

Posso migrar do plano de saúde PF para o MEI sem perder carência?

Sim, na maioria dos casos. Peça a carta de permanência da operadora atual — ela comprova as carências que você já cumpriu. Leve a carta na cotação do novo plano para negociar redução. Algumas operadoras aceitam aproveitamento por compra de carteira. Só não cancele o plano antigo antes do novo estar vigente: mantenha a janela de sobreposição.

Plano MEI tem reajuste menor que plano individual?

Tende a ter, mas sem garantia. O plano individual segue o teto anual da ANS. O plano coletivo empresarial — MEI incluso — tem reajuste por sinistralidade do grupo nos últimos 12 meses. Grupo com pouco uso paga menos. O pós-venda com gestão de sinistralidade ajuda a segurar o reajuste.

O que fazer se a operadora recusar meu MEI por ter só 1 vida?

Duas opções legítimas. Primeira: incluir um dependente legal (cônjuge ou filho) — você passa a ter 2 vidas e abre o leque de operadoras. Segunda: contratar via entidade de classe da sua profissão (OAB, sindicato, conselho) — algumas categorias têm plano coletivo por adesão. Empresa "laranja"? Não vale o risco: é irregular e o contrato pode ser cancelado.

Plano de saúde para profissional liberal vale a pena?

Na maioria dos casos, sim. Médico, dentista, advogado, contador, arquiteto, engenheiro e demais profissionais liberais com CNPJ MEI ativo e mensalidade PF acima de R$ 700/mês costumam economizar 20-40% ao migrar para o PJ coletivo. A faixa etária (30-50 anos) é a que mais se beneficia porque a tarifa é mais baixa e a sinistralidade individual é moderada. O ponto de atenção é o reajuste: PJ é por sinistralidade do grupo, sem teto da ANS. Por isso a gestão pós-contrato importa.

Quanto custa o plano de saúde para PJ com 1 vida?

Para CNPJ com 1 vida só, as opções são limitadas. Alice e Sami aceitam MEI unipessoal com coparticipação alta; Bradesco, SulAmérica e Porto exigem 3 vidas; Amil e Hapvida pedem 2. A alternativa mais comum é incluir 1 dependente legal (cônjuge, filho ou pai/mãe) para fechar 2-3 vidas, ou entrar em plano coletivo por adesão via conselho de classe. Em 2026, a faixa de preço para PJ com 1-3 vidas em SP varia de R$ 250 a R$ 700 por vida, conforme idade, cobertura e coparticipação.

Autônomo sem CNPJ pode contratar plano de saúde?

Sim, mas pelo caminho PF (pessoa física). Sem CNPJ, não tem como acessar plano coletivo empresarial. As três alternativas: (a) abrir o MEI gratuitamente e migrar para PJ em 30-60 dias — a economia compensa para a maioria dos perfis; (b) entrar em plano coletivo por adesão via sindicato, conselho ou associação de classe — Bradesco, SulAmérica e Amil oferecem via OAB, CRM, CRO, CREFITO etc.; (c) manter o PF mesmo, que tem reajuste limitado pela ANS mas perde em preço. A decisão depende de idade, região, rede desejada e uso esperado.