Plano de Saúde Sem Carência: 3 Caminhos Legais Para Sua Empresa Ter Cobertura Imediata

Você contrata um plano de saúde para sua equipe e descobre que ninguém pode usar nas próximas semanas. Consultas, exames, procedimentos — tudo travado por prazos de carência.

Quem busca cobertura para PME esbarra nisso primeiro. A boa notícia: existe caminho legal para reduzir ou eliminar essas esperas. Não é mágica. É regulamentação da ANS aplicada da forma certa.

São três rotas reais para sua empresa acessar cobertura imediata — ou pelo menos reduzir drasticamente os prazos. A diferença entre carência e coparticipação (que a maioria dos artigos mistura), a portabilidade como atalho legal, os prazos reais por porte de empresa e um checklist para negociar com operadoras.

O Que Significa “Plano de Saúde Sem Carência” (e Por Que a Maioria Confunde os Conceitos)

Quando um empresário pergunta por um plano de saúde sem carência, ele quer saber se pode colocar a equipe no plano e usar imediatamente. Para responder, é preciso separar dois conceitos que o mercado trata como sinônimos — e não são.

Carência

É o prazo mínimo entre a contratação do plano e o momento em que você pode usar cada tipo de cobertura. Durante a carência, você paga a mensalidade mas não pode utilizar determinados serviços. Os prazos vêm da Lei 9.656/1998 e são regulamentados pela ANS.

Coparticipação

É a parcela do custo que o beneficiário paga cada vez que utiliza o plano — uma consulta, um exame, uma internação. Não é prazo. É rateio financeiro. Um plano pode ter carência e não ter coparticipação. Pode ter coparticipação e não ter carência. São dimensões diferentes do mesmo contrato.

A confusão aparece em materiais de corretoras, portais de comparação e até em conversas com RHs experientes. Entender a diferença entre coparticipação e sem coparticipação é o primeiro passo para tomar uma decisão financeira informada.

| Dimensão | O que é | Impacto | Regulamentação |

|---|---|---|---|

| Carência | Prazo de espera antes de usar cobertura | Tempo | Lei 9.656/1998, RN 309/2012 |

| Coparticipação | Percentual pago por utilização | Custo por uso | Definido pela operadora |

Em linguagem de CFO: carência é um custo de oportunidade (tempo sem cobertura). Coparticipação é um custo variável (pagamento por uso). Um afeta o quando. O outro afeta o quanto.

Carências Legais: Os Prazos Que a ANS Define (e Que Ninguém Te Explica Direito)

A Lei 9.656/1998 estabelece os prazos máximos de carência que qualquer operadora pode cobrar. Nenhuma empresa pode impor prazos maiores — mas pode oferecer prazos menores.

Os tetos são:

- Urgência e emergência — 24 horas. Cobertura para casos que envolvem risco imediato de morte ou lesão irreparável. Inclui atendimento em pronto-socorro.

- Consultas e exames básicos — 30 dias. Consultas médicas, exames laboratoriais simples e procedimentos de baixa complexidade.

- Alta complexidade — 180 dias. Cirurgias, internações, tratamentos oncológicos, hemodiálise e procedimentos de custo elevado.

- Parto — 300 dias. Inclui pré-natal, parto e pós-parto.

Esses são os tetos legais. A operadora pode reduzir qualquer um deles na contratação, especialmente em planos empresariais. O que ela não pode é ultrapassar esses prazos.

A RN 309/2012 da ANS detalha essas regras e estabelece exceções. Uma das mais relevantes para PME: em contratações coletivas (CNPJ), as operadoras têm margem para negociar prazos inferiores aos máximos legais — especialmente quando o grupo já possui histórico de cobertura anterior.

Nota: carência zero total só é possível via portabilidade de carências ou em situações específicas de negociação coletiva. Não existe “plano sem carência” universal — existe o caminho legal certo para o seu caso.

Caminho 1 — Portabilidade de Carências: O Atalho Legal Para Quem Já Tem Plano

Se sua empresa já possui um plano de saúde ativo, a portabilidade de carências é o caminho mais direto para eliminar esperas na troca de operadora.

A RN 566/2022 da ANS garante que as carências já cumpridas no plano de origem são integralmente aproveitadas no plano de destino. Na prática: se sua equipe já cumpriu 120 dias de um plano anterior, esses 120 dias contam como cumpridos no novo plano.

Quem pode fazer portabilidade

- Ter um plano de saúde ativo no momento da solicitação.

- Estar em dia com as mensalidades.

- O plano de destino deve ter compatibilidade de segmentação (ambulatorial, hospitalar, obstétrico, etc.).

- Respeitar o prazo mínimo de permanência no plano atual (verificar com a operadora).

Quando a portabilidade NÃO funciona

- Plano cancelado ou em período de suspensão.

- Inadimplência ativa no plano de origem.

- Mudança de segmentação para um plano mais abrangente — as carências dos novos serviços começam do zero.

Empresários trocam de operadora todo ano nos reajustes. A maioria não sabe que pode levar as carências cumpridas junto.

Se sua empresa já tem plano e está insatisfeita com preço ou cobertura, a portabilidade deveria ser a primeira opção analisada.

Leia também:Portabilidade de carência no plano empresarial: guia completo

Caminho 2 — Plano Empresarial (CNPJ): Carências Reduzidas Para PME

Planos contratados via CNPJ operam sob regras diferentes dos planos individuais ou familiares. A ANS reconhece que a contratação coletiva envolve dinâmicas distintas — e as operadoras respondem com condições mais flexíveis.

Regras para grupos de 2 a 299 vidas

- A contratação coletiva por adesão ou empresarial permite que a operadora reduza carências na entrada.

- Grupos de 2 a 299 beneficiários se enquadram como PME — a faixa com maior flexibilidade negociada.

- A operadora pode isentar carências totais ou parciais como estratégia comercial, especialmente para grupos com bom perfil de sinistralidade.

PME vs. MEI

Microempreendedores Individuais (MEI) enfrentam uma situação diferente. Muitos planos tratam MEI como pessoa física para fins de carência — o que significa prazos integrais. Já empresas com 2 ou mais vidas (LTDA, EIRELI, SA) acessam as condições coletivas com redução real de prazos.

Se você é MEI e busca condições diferenciadas, algumas operadoras oferecem produtos específicos para ME com condições intermediárias entre individual e coletivo.

Quais carências podem ser reduzidas

- Consultas e exames básicos: operadoras frequentemente reduzem de 30 para 0-15 dias.

- Alta complexidade: negociações podem baixar de 180 para 30-90 dias.

- Urgência/emergência: geralmente mantida em 24h, mas alguns produtos oferecem cobertura imediata.

A redução depende do tamanho do grupo, do histórico de sinistralidade e da operadora. Não existe tabela fixa — existe negociação.

Saiba mais:Plano de saúde empresarial para PME: cobertura, preços e como contratar

Carência Empresarial (CNPJ/PME): Prazos, Regras e Programas de Redução por Operadora

Esta seção detalha o que acontece na prática quando uma PME contrata plano de saúde via CNPJ — e por que os prazos de carência mudam radicalmente em relação ao plano individual.

Prazos Típicos por Porte de Empresa

Quando uma operadora oferece condições especiais para grupos empresariais, os prazos de carência variam conforme o número de vidas. A tabela abaixo reflete o que o mercado pratica — mas lembre: não há tabela regulatória fixa. Cada operadora define suas condições comerciais dentro dos tetos da lei.

| Porte (vidas) | Consultas/Exames | Alta Complexidade | Urgência/Emergência |

|---|---|---|---|

| 2-9 vidas | 0-15 dias [VALIDAR] | 30-90 dias [VALIDAR] | 24 horas |

| 10-29 vidas | 0-7 dias [VALIDAR] | 30-60 dias [VALIDAR] | 24 horas |

| 30-99 vidas | 0 dias (isenção comum) | 0-30 dias [VALIDAR] | 24 horas |

| 100-299 vidas | 0 dias (isenção comum) | 0 dias (isenção comum) [VALIDAR] | 24 horas |

Nota: os valores acima representam faixas observadas no mercado. Consulte a WeCare para condições atualizadas de cada operadora.

Para comparação, no plano individual (PF) os tetos são 30 dias para consultas e 180 dias para alta complexidade — sem margem de negociação. A diferença é estrutural.

Diferença PF vs PJ na Carência

A razão pela qual planos empresariais conseguem carências menores está na lógica de risco coletivo. No plano individual, a operadora precifica cada pessoa isoladamente — o risco é concentrado e imprevisível. No plano coletivo (CNPJ), o risco é diluído entre todos os beneficiários do grupo.

Isso dá à operadora duas vantagens que ela repassa como condição comercial:

- Rateio de risco: um colaborador que usa muito o plano é compensado por outros que usam menos. A sinistralidade do grupo fica mais estável e previsível.

- Poder de negociação: grupos maiores representam receita recorrente significativa para a operadora. Isso cria espaço para concessões — incluindo redução ou isenção de carências como incentivo de entrada.

O histórico de sinistralidade do grupo também pesa. Uma empresa que migra de outra operadora com sinistralidade baixa tem mais poder de barganha do que um grupo sem histórico.

Em resumo: PF = tetos legais, sem negociação. PJ = tetos legais como limite máximo, com margem real de redução proporcional ao tamanho e perfil do grupo.

Programas de Redução por Operadora

Cada operadora tem sua política comercial para carências em planos coletivos. Abaixo, o que se sabe publicamente sobre as principais:

Amil: programas de redução de carência para grupos empresariais, com condições diferenciadas conforme o número de vidas e a segmentação do plano. [VALIDAR] Consultar condições atuais para grupos de 2-29 vidas.

Unimed: cada cooperativa define suas próprias condições comerciais. Cooperativas maiores (Unimed Paulistana, Unimed Rio) costumam ser mais flexíveis com grupos acima de 10 vidas. [VALIDAR] Consultar a cooperativa da sua região.

Bradesco Saúde: mais conservador em carências, mas oferece condições especiais para grupos corporativos e PME com bom perfil. [VALIDAR] Consultar faixa de vidas mínima para isenção.

SulAmérica: isenção parcial para grupos empresariais, especialmente em planos ambulatoriais e de entrada. Condições variam conforme a corretoria parceira.

Hapvida: rede própria com condições comerciais agressivas para conquista de carteira. Oferece carências reduzidas como incentivo de entrada para grupos PME com frequência. [VALIDAR] Consultar condições vigentes.

Importante: as condições comerciais mudam com frequência. Consulte a WeCare para condições atuais de cada operadora para o perfil do seu grupo.

Cláusula de Carência no Contrato: Onde Encontrar e o Que Observar

A carência não é um detalhe secundário — é uma cláusula contratual. Na hora de assinar, verifique:

- Tabela de carências por segmentação: o contrato deve listar explicitamente os prazos para cada tipo de cobertura (ambulatorial, hospitalar, obstétrico, etc.). Se não estiver escrito, não existe.

- Condições de isenção: se a operadora prometeu carência zero, isso precisa estar na proposta comercial e no contrato — não em e-mail ou conversa verbal.

- Regras de inclusão de novos beneficiários: novos colaboradores incluídos após a contratação inicial podem ter carências diferentes das do grupo original. Verifique se há carência reduzida para inclusões posteriores.

- Carência em reajuste ou troca de plano: ao migrar de um plano mais simples para um mais completo dentro da mesma operadora, as carências das coberturas adicionais podem ser aplicadas integralmente.

Se a operadora se recusar a colocar as condições de carência por escrito, isso é um sinal de alerta. Condições comerciais reais sempre constam do contrato.

Carência para MEI e Profissional Liberal

O MEI ocupa uma posição intermediária entre pessoa física e pessoa jurídica no mercado de saúde suplementar. E isso gera confusão — e oportunidades.

Por Que MEI É Tratado Como PF por Muitas Operadoras

A maioria das operadoras classifica MEI (1 vida) como pessoa física para fins de carência. O motivo é simples: não há grupo para diluir o risco. Um MEI sozinho tem o mesmo perfil de risco imprevisível que qualquer pessoa física — a operadora não consegue fazer rateio.

Na prática, isso significa que um MEI que contrata um plano “empresarial” pode receber os mesmos prazos de carência de um plano individual: 30 dias para consultas, 180 dias para alta complexidade.

Operadoras com Produtos Específicos para ME/MEI

Algumas operadoras desenvolveram produtos voltados para microempresas e profissionais liberais com condições intermediárias:

- Planos coletivos por adesão via sindicato ou associação de classe — que permitem acesso a condições de grupo mesmo com 1 vida.

- Produtos específicos para ME com carências reduzidas em relação ao individual.

- Planos empresariais de entrada com tabelas de carência diferenciadas para grupos pequenos (2-9 vidas).

Se você é MEI e está buscando cobertura, vale explorar se existe um plano de saúde MEI 1 vida com condições melhores do que o plano individual padrão. A WeCare mapeia essas opções por região e operadora.

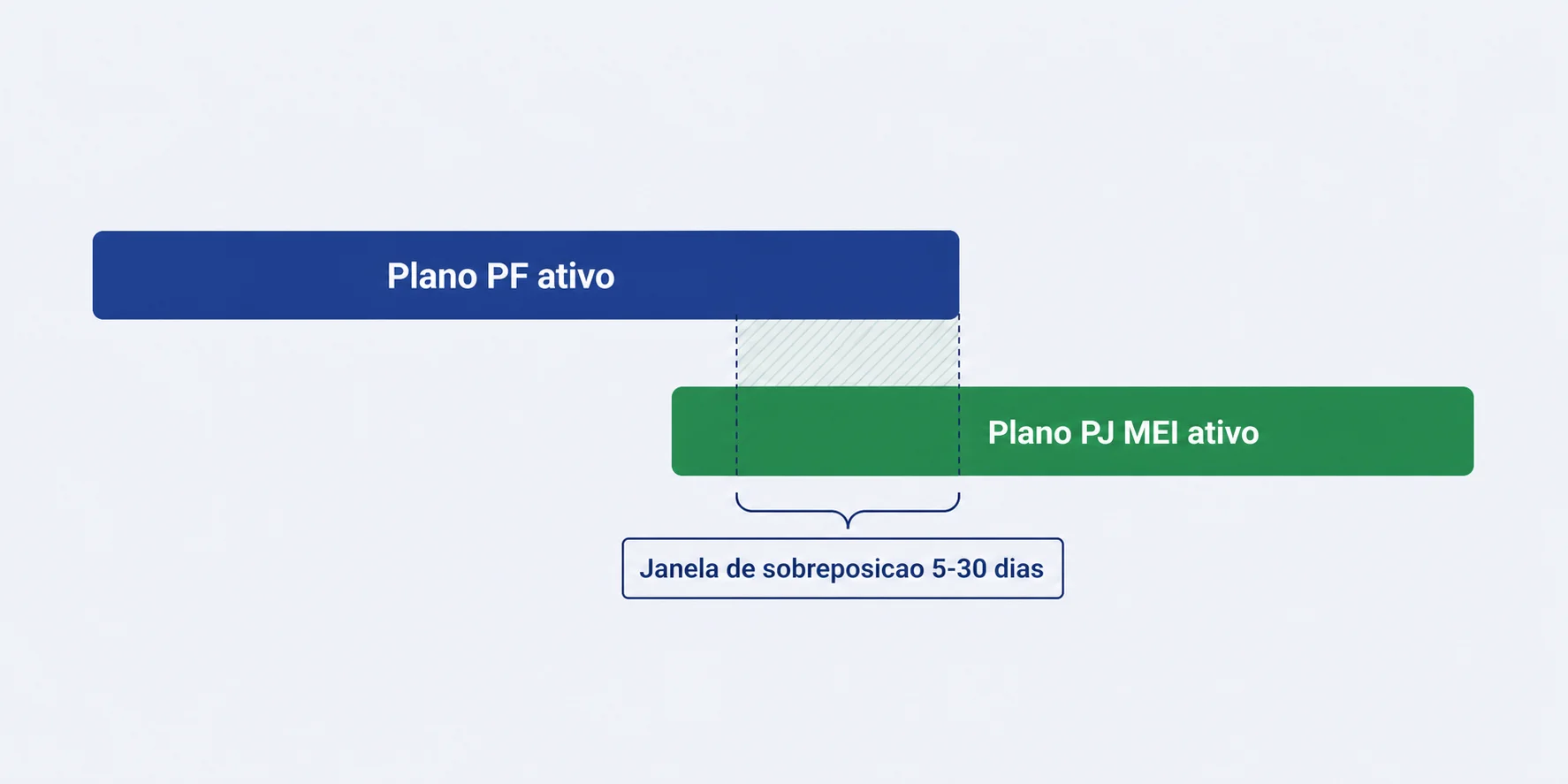

Quando Vale Migrar de PF para MEI/CNPJ

Se você já tem um plano individual e abriu um CNPJ (MEI ou ME), vale cotar a migração. Os benefícios potenciais:

- Acesso a planos coletivos com carências reduzidas.

- Possibilidade de incluir familiares como dependentes no plano empresarial.

- Dedução do custo do plano como despesa empresarial (consulte seu contador).

O trade-off: a operadora pode aplicar carências na migração, especialmente se houver mudança de segmentação. A portabilidade de carências pode resolver isso — desde que o plano individual esteja ativo e em dia.

Caminho 3 — Negociação Direta com a Operadora: Quando a Carência Pode Ser Reduzida

Além dos mecanismos regulatórios, existe espaço para negociação direta. Operadoras têm programas internos de isenção de carência que nem sempre são divulgados abertamente.

Programas de isenção

Algumas operadoras oferecem isenção total ou parcial de carência como incentivo comercial:

- Para grupos acima de um número mínimo de vidas (geralmente 10+).

- Para empresas que migram de concorrentes diretos (conquista de carteira).

- Em campanhas sazonais ou lançamentos de novos produtos.

- Quando a empresa aceita um modelo de coparticipação mais elevado.

Sinistralidade como fator de negociação

A sinistralidade — relação entre custos médicos e mensalidades pagas — é o principal argumento na mesa de negociação. Uma empresa com sinistralidade baixa representa risco menor para a operadora. Isso se traduz em:

- Menor resistência em reduzir carências.

- Possibilidade de isenção em segmentos específicos.

- Condições comerciais mais favoráveis no geral.

[VALIDAR] Consultar faixa típica de sinistralidade que operadoras consideram “boa” para negociação de carências.

Checklist para reunião com operadora

- Leve o histórico do grupo atual: número de vidas, tempo de plano, sinistralidade dos últimos 12 meses.

- Documente as carências já cumpridas: se há portabilidade envolvida, tenha o comprovante em mãos.

- Defina o piso mínimo aceitável: quais coberturas precisam de isenção imediata (ex.: consultas) e quais podem esperar (ex.: alta complexidade).

- Peça por escrito: qualquer promessa de redução de carência deve constar na proposta comercial e no contrato.

- Compare pelo menos 3 operadoras: a flexibilidade varia significativamente entre elas.

Leia também:Reajuste de plano de saúde empresarial: como negociar e reduzir custos

Coparticipação vs. Sem Coparticipação: Qual Vale Mais a Pena Para Sua PME?

Separados os conceitos de carência e coparticipação, a próxima pergunta é direta: coparticipação vale a pena?

O que é coparticipação

No modelo com coparticipação, sua empresa paga uma mensalidade menor — mas cada utilização do plano gera um custo adicional para o beneficiário ou para a empresa. Uma consulta pode custar R$ 20-50 para o funcionário. Um exame, R$ 30-100. Os valores variam por operadora e por tipo de procedimento.

No modelo sem coparticipação, a mensalidade é mais alta, mas não há custo adicional por uso.

Diferença de preço

A diferença entre um plano com e sem coparticipação varia conforme a operadora, a região e o perfil do grupo. Como regra geral:

- Planos com coparticipação têm mensalidade 15%-30% menor.

- O ponto de equilíbrio depende do volume de uso da equipe.

- Equipes com uso esporádico economizam no modelo com coparticipação.

- Equipes com uso frequente (famílias, equipes maiores, faixas etárias mais altas) pagam mais no total.

[VALIDAR] Confirmar faixa percentual típica de diferença de mensalidade entre modelos com e sem coparticipação com dados de mercado atualizados.

Quando cada modelo faz sentido

| Critério | Com coparticipação | Sem coparticipação |

|---|---|---|

| Perfil da equipe | Jovem, saudável, uso esporádico | Famílias, uso frequente, prevenção ativa |

| Orçamento mensal | Restrito — prioriza menor fixo | Flexível — prioriza previsibilidade |

| Cultura de benefício | Funcionário assume parte do custo | Empresa absorve integralmente |

| Sinistralidade esperada | Baixa a moderada | Moderada a alta |

| Retenção de talentos | Menor impacto percebido | Maior valor percebido pelo colaborador |

A escolha depende do perfil de uso da sua equipe e da estratégia financeira da empresa. Não existe modelo universalmente superior.

Para entender como a coparticipação e carência interagem na prática e como essa combinação afeta o custo total do plano, confira nosso guia dedicado.

Leia também:Sinistralidade de plano de saúde: o que é, como calcular e como reduzir

Carência Zero e Coparticipação: É Possível Ter os Dois?

A pergunta que todo CFO faz: dá para ter carência zero e coparticipação ao mesmo tempo?

Sim. Mas vem com trade-offs.

A realidade do mercado

Algumas operadoras oferecem planos empresariais com isenção total de carência combinada com modelo de coparticipação. A lógica é direta: a operadora reduz a barreira de entrada (sem carência) mas protege sua margem com a coparticipação.

Isso aparece com mais frequência em:

- Grupos acima de 20-30 vidas.

- Empresas com histórico de sinistralidade comprovadamente baixa.

- Produtos segmentados (ambulatorial básico, por exemplo).

- Campanhas de conquista de carteira.

O trade-off financeiro

Ter os dois benefícios simultaneamente significa:

- Menor mensalidade (pela coparticipação).

- Cobertura imediata (pela isenção de carência).

- Custo variável por uso que pode surpreender se a equipe utilizar muito o plano.

O risco é a equipe usar o plano intensivamente no primeiro mês — aproveitando a cobertura imediata — e gerar uma sinistralidade inicial alta que impacta o reajuste anual.

Quando a WeCare desaconselha

Não recomendamos carência zero com coparticipação quando:

- A equipe tem perfil de uso imprevisível (sem histórico).

- O orçamento da empresa não comporta variações mensais de custo.

- A operadora impõe coparticipação em procedimentos de alto custo — o que pode gerar resistência dos colaboradores.

Se o modelo não faz sentido para o seu caso, dizemos antes da assinatura.

Como Contratar em 5 Etapas

Contratar um plano de saúde sem carência para sua empresa exige preparação. Aqui está o caminho:

1. Diagnóstico do grupo atual

Levante o número de beneficiários, faixa etária, histórico de uso e carências já cumpridas no plano vigente. Se não há plano atual, documente a situação de cada colaborador (se possui cobertura individual, se está em período de carência, etc.).

2. Mapeamento de necessidades

Defina quais coberturas são prioritárias. Consultas e exames? Internação? Odontológico? Obstetrícia? A priorização direciona a busca e evita pagar por segmentos que sua equipe não utiliza.

3. Comparação de operadoras

Solicite propostas de pelo menos 3 operadoras com presença na sua região. Compare não apenas preço, mas: rede credenciada, carências oferecidas, modelo de coparticipação, reajustes históricos e qualidade do atendimento.

4. Negociação das condições

Com as propostas em mãos, negocie carências, coparticipação e reajuste. Use a portabilidade como alavanca se aplicável. Peça isenção por escrito. Documente tudo.

5. Implantação e comunicação

Após a assinatura, comunique a equipe sobre as novas condições: carências (ou isenção), como utilizar o plano, rede credenciada, canais de atendimento. Uma implantação bem comunicada reduz dúvidas e aumenta a percepção de valor do benefício.

Perguntas Frequentes Sobre Plano de Saúde Sem Carência

Existe plano de saúde sem carência de verdade?

Sim, mas depende do caminho legal utilizado. A portabilidade de carências (RN 566/2022) permite que carências já cumpridas sejam aproveitadas na troca de operadora. Na contratação empresarial via CNPJ, operadoras podem reduzir ou isentar carências como condição comercial. Não existe isenção universal — existe o mecanismo adequado para cada situação.

Qual a diferença entre carência e coparticipação?

Carência é o prazo de espera entre a contratação e o uso da cobertura. Coparticipação é o valor pago pelo beneficiário cada vez que utiliza o plano (consulta, exame, etc.). São conceitos independentes: um plano pode ter carência sem coparticipação, coparticipação sem carência, ambos ou nenhum.

Plano de saúde empresarial tem carência menor?

Em geral, sim. A contratação coletiva via CNPJ permite que operadoras ofereçam carências reduzidas em comparação com planos individuais. A extensão da redução depende do tamanho do grupo, do perfil de sinistralidade e da operadora. Grupos de 2 a 299 vidas têm maior flexibilidade de negociação.

Posso trocar de plano sem cumprir carência de novo?

Sim, através da portabilidade de carências regulamentada pela RN 566/2022 da ANS. Desde que o plano atual esteja ativo e em dia, as carências já cumpridas são transferidas integralmente para o novo plano. Se o novo plano oferecer cobertura adicional não presente no anterior, apenas essa cobertura nova terá carência integral.

MEI consegue plano de saúde sem carência?

MEI enfrenta mais restrições do que empresas com múltiplos colaboradores. Muitas operadoras tratam MEI como pessoa física para fins de carência, aplicando prazos integrais. No entanto, algumas operadoras possuem produtos específicos para ME com condições diferenciadas. Vale comparar opções antes de decidir.

Coparticipação é obrigatória em planos empresariais?

Não. A coparticipação é uma escolha comercial da operadora e do contratante. Existem planos empresariais com e sem coparticipação. A decisão depende do perfil de uso da equipe e da estratégia financeira da empresa. Planos sem coparticipação têm mensalidade mais alta, mas oferecem previsibilidade de custos.

Quanto tempo dura a carência de alta complexidade?

O prazo máximo definido pela Lei 9.656/1998 é de 180 dias para procedimentos de alta complexidade, como cirurgias e internações. Na contratação empresarial, esse prazo pode ser reduzido por negociação com a operadora. Na portabilidade, o tempo já cumprido no plano anterior é descontado.

Carência zero aumenta o reajuste do plano?

Não diretamente. O reajuste anual é calculado com base na sinistralidade do grupo e nos índices regulatórios da ANS. No entanto, se a isenção de carência gerar um pico de utilização nos primeiros meses, a sinistralidade pode subir e impactar o reajuste seguinte. O efeito é indireto e depende do perfil de uso da equipe.

Qual a carência de um plano empresarial para 30 vidas?

[VALIDAR] Para grupos de aproximadamente 30 vidas, as operadoras costumam oferecer carências significativamente reduzidas: consultas e exames podem ter isenção total (0 dias) e alta complexidade pode cair de 180 para 30-60 dias. Os prazos exatos variam por operadora, segmento do plano e perfil de sinistralidade do grupo. Consulte a WeCare para condições atualizadas.

MEI tem carência menor que pessoa física?

Depende da operadora. Muitas tratam MEI como pessoa física e aplicam os mesmos prazos integrais de carência. Porém, algumas operadoras oferecem produtos específicos para microempresas com condições intermediárias. A diferença real aparece quando o MEI consegue incluir ao menos 1 colaborador — grupos de 2+ vidas já acessam condições coletivas com redução real de prazos.

Como funciona a cláusula de carência em contrato empresarial?

A cláusula de carência deve estar explícita no contrato, com prazos detalhados por tipo de cobertura (ambulatorial, hospitalar, obstétrico). Se a operadora prometeu redução ou isenção, isso precisa constar por escrito na proposta e no contrato — não vale promessa verbal. Fique atento também às regras para inclusão de novos beneficiários: colaboradores adicionados após a contratação podem ter carências diferentes das do grupo original.

Conclusão

Plano de saúde sem carência não é um produto pronto. É o resultado de aplicar os mecanismos que a regulamentação oferece: portabilidade de carências, contratação empresarial via CNPJ e negociação direta com operadoras.

Para PME, o caminho mais curto passa pelo CNPJ. Grupos de 2 a 299 vidas têm margem real de negociação que pessoa física não tem — e a diferença pode ser de meses entre contratar e começar a usar o plano. Se sua empresa já tem cobertura, a portabilidade é o atalho mais direto. Se é MEI, explore produtos específicos antes de aceitar um plano individual com carências integrais.

A confusão entre carência e coparticipação leva empresários a tomar decisões financeiras equivocadas. Separar os dois conceitos é o primeiro passo para escolher o modelo certo para sua PME.

Documente as condições de carência por escrito antes de assinar. E se quiser um plano de saúde empresarial completo com as melhores condições para o seu grupo, a WeCare faz o mapeamento de operadoras sem custo de consultoria.

Para entender melhor

- Coparticipação em plano de saúde empresarial — confunde muita gente com carência, mas são conceitos independentes: um plano pode ter carência sem coparticipação, e vice-versa. Entenda a diferença antes de decidir.

- Portabilidade de carência empresarial — o mecanismo principal para trocar de plano sem cumprir novas carências. Passo a passo, prazos da ANS e o que fazer se a operadora de origem não responder.

- Sinistralidade: como calcular e reduzir — isenção de carência puxa utilização nos primeiros meses e pode mexer na sinistralidade. Acompanhe para não ser pego de surpresa no próximo reajuste.

Quer entender qual caminho se aplica ao seu caso? Fale com um especialista da WeCare e receba uma análise personalizada para sua empresa.